EN

转载自:新浪财经_新浪网

昨天正式可以打新创业板注册制上市的股票,有两只股票,分别是锋尚文化和美畅股份。

我们都知道,现在创业板新上市公司前五天不限涨跌停限制。也就是说新上市的公司可以一天涨完以前连续几天涨停板的涨幅,也可以一天跌到估值低点。

这样的话,以后A股创业板打新可能就不能“盲打”了。或者打中之后马上又有新的纠结,“涨了一天,该卖了吗?”在以前,这种纠结是在几天连续涨停并开板后才出现的。

又或者,看好某只新股但是打新没打中,没关系,因为前五天没有涨跌停限制,所以可以第一天就买进。不过可能面临的情况是可以买入的价格比发行价高很多,那应不应该买呢?

该买还是卖,最后还是回到公司的基本面,我们今天来看看这两只创业板注册制处女作中的锋尚文化,捋一捋这家公司的基本面。

大型文化创意服务商

锋尚文化是大型文化创意活动的服务商,业务范围涵盖大型文化演艺活动、文化旅游活动、景观照明及演艺。

这么说,可能很多人都蒙圈,直接上图吧。

来源:锋尚文化招股书

上图是锋尚文化在韩国昌平第23届冬奥会闭幕式做的项目,服务内容是文艺表演总制作。可以猜测这类型服务从创意到设计,再到制作服务分很多环节。事实也是如此,针对一个项目,锋尚文化提供设备租赁、专业制作、演出服务、创业设计等业务。

既然是给大型活动做项目的,锋尚文化的业务就不是标准化的,每一个项目都是定制化的。这种业务形式优缺点都很明显,优点是一个大项目的收入不菲,缺点是定制化项目的增长持续性不佳,成本也不好控制。

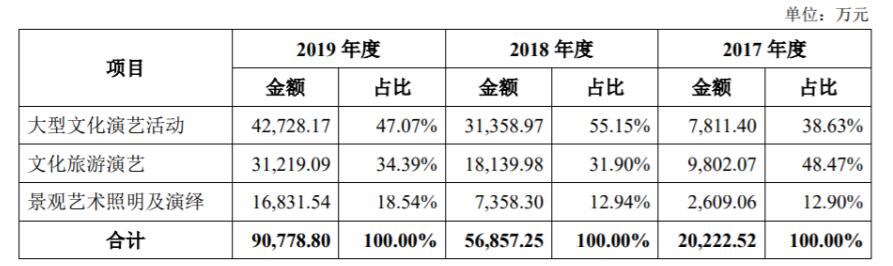

从锋尚文化的三个细分收入大型文化演艺活动、文化旅游演艺、景观艺术照明及演绎的收入占比波动都比较大,例如大型文化演艺活动在2017年的占比是38.63%,在2018年占比提升至55.15%,收入同比增长也达到301%。但是在2019年占比总收入却又下降到47.07%,收入同比增速也下跌到36.26%。

来源:锋尚文化招股书

三个细分业务的毛利率波动也同样大,尤其是景观艺术照明以演绎业务,2017年的毛利率高达80.06%,到了2019年却减少至42.47%。

来源:锋尚文化招股书

这种现象是锋尚文化的业务形式导致的,甚至全行业都是这样,我认为未来也不可能改变。如果要投资,就必须承受这种收入增速的波动和毛利率的波动。

不过锋尚文化总体营收的增长还不错,从2017年的2.02亿元增长到2019年的9.08亿元,年复合增长率达112%。归母净利润也从2017年的5396万元增长到2019年的2.54亿元,年复合增长率117%。

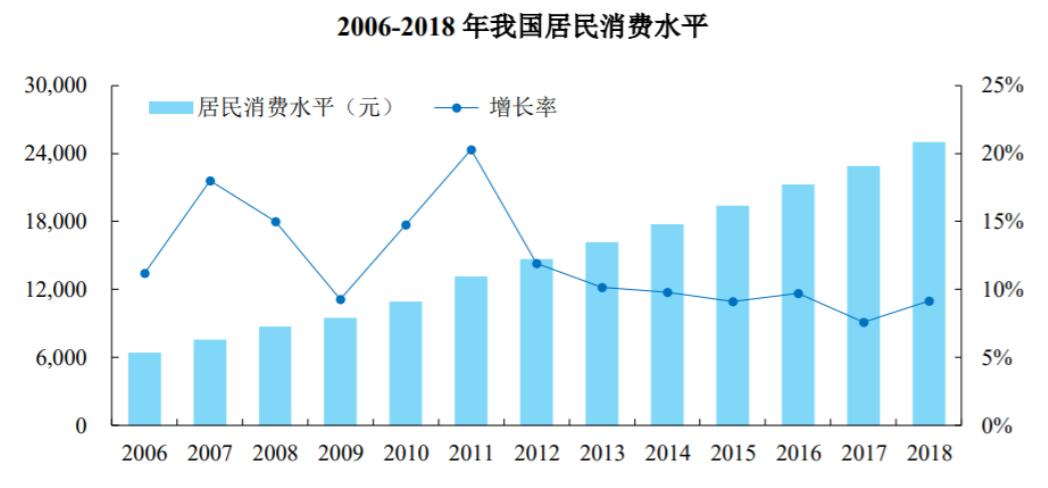

锋尚文化的业绩驱动与下游演出行业、旅游行业以及景观艺术照明行业紧密相关,而这三个行业的增速又和居民消费收入有关。虽然我国居民消费水平增速下降了,不过依然在持续增长中,因此下游演出、旅游、景观艺术照明业依然会持续增长,反推锋尚文化的业绩增长。

疫情期间业绩居然同比正增长

锋尚文化的业绩既然和下游演出、旅游、景观艺术照明行业紧密相关,今年也就肯定受到疫情的重大影响。

我怀着沉重的心情看锋尚文化今年上半年的业绩,却惊讶地发现,锋尚文化的业绩居然还能正增长。

来源:锋尚文化招股书

锋尚文化今年上半年营收4.28亿元,同比增长4.61%,归母净利润9691万元,同比增长13.88%,扣非归母净利润8733万元,同比增长9.18%。虽然收入增速相比2017年到2019年大幅下降,不过在疫情期间能有这样的成绩,我认为算不错了。

不仅如此,锋尚文化预计1~9月份的营收也保持正增长,增长区间可能在6.52%~21.73%之间。不过归母净利润和扣非归母净利润可能会落入负增长。

来源:锋尚文化招股书

根据招股书的解释,在疫情期间还能业绩增长是因为锋尚文化手上的订单比较多,而且在大型项目执行的过程中预收客户款项。

这在逻辑上能理解,一个项目分很多环节,我们能看到的演出是一个最后一个环节,而演出之前有设计、制作等环节,这些环节也同样能给锋尚文化产生收入。

我们再往深想一层,能够支撑锋尚文化在疫情期间也正增长,下游也肯定足够强大,起码在非常时候出得起钱。事实也确实是这样的,锋尚文化的前五大客户都是国企事业单位。并且前五大客户带来的收入占总营收62.13%。2017年和2018年的情况也大体如此,并且大部分都是国企事业单位。

来源:锋尚文化招股书

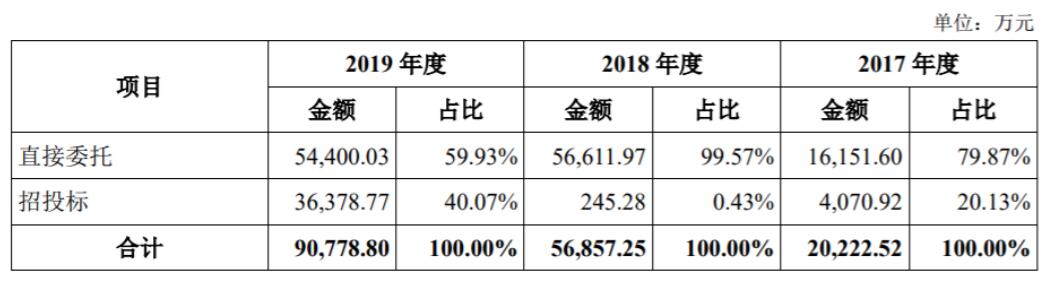

从上表可以看到,锋尚文化承接业务的方式分成直接委托和招投标两种。从下表可以看到,直接委托是锋尚文化承接业务的主要方式,招投标的波动则非常大。2018年几乎没有来自招投标的业务,2019年来自招投标的业务占总营收40.07%。

来源:锋尚文化招股书

换言之,锋尚文化得到不少国企事业单位的青睐,业务大部分都是直接委托的。

我们接着再想深一层,在我们的认知中,设计创意公司要拉到客户,靠的是设计人员的创意。不过看到锋尚文化的主要客户,以及主要客户占比总营收的比例,可以感受到如果没有一些核心销售人员(甚至可能是老板自己)维持这些大型国企事业单位的关系,很难频繁接到这些大单的。

这并不是说设计创意不重要,而是说锋尚文化和客户的这种“关系”也是对业绩有着至关重要的作用,如果没有这些“靠山”怎么能在疫情期间也获得业绩正增长呢?

那么对锋尚文化的投资逻辑也就清晰起来了,只要锋尚文化依然能够维持这些国企事业单位的关系,宏观上居民消费水平继续上涨,锋尚文化的业绩就能保证。现在疫情的打击,只是暂时的。